Wer den Groschen nicht ehrt...

Nicht nur an dem vor hundert Jahren ausgerufenen Weltspartag wird zu klugem Umgang mit Geld und Gütern geraten

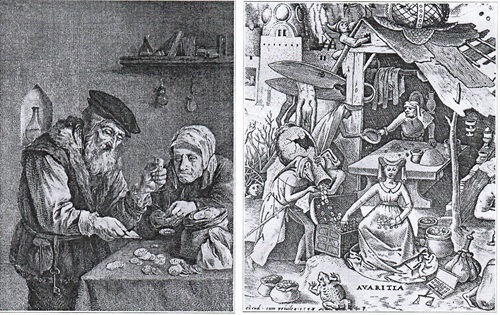

Das Zusammenraffen von Geld, Geiz und Eigensucht waren in alten Zeiten beliebter Gegenstand von Satire und Warnung vor dem Höllenfeier.

Münzen und andere Wertgegenstände hat man bei Not und Gefahr in Töpfen vergraben oder eingemauert. Man konnte sein Geld aber auch in eisernen Sparbüchsen sichern, das dann jederzeit zur Verfügung stand.

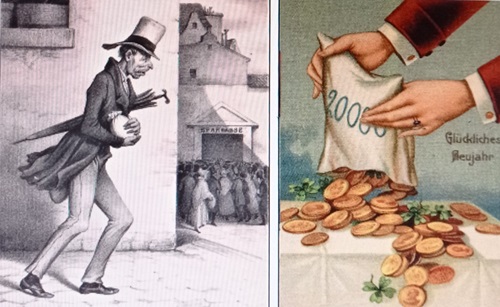

Schön, wenn man so viele Taler und Dukaten besitzt, dass man sie für Zinsen einer Bank oder Sparkasse anzuvertrauen kann. Die Karikatur Ameise aus dem 19. Jahrhundert schildert den Vorgang. Neujahrskarten, die einem viel Geld und Glück wünschen, waren um 1900 beliebt.

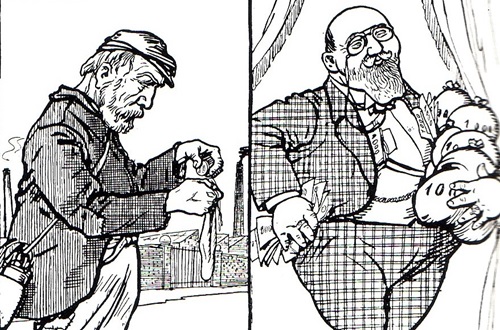

Der eine hat's, der andere nicht die Unterschiede zwischen reich und arm, oben und unten waren in der Kaiserzeit, und noch nur dort riesig und bargen sozialen Sprengstoff.

In das Sammel-und Forschungsgebiet Pecunia in nummis gehören Medaillen wie die Hamburger Ausgabe von 1770, die die Segnungen eines gut geordneten Münz- und Geldwesens feier. In das Sammel-und Forschungsgebiet Pecunia in nummis gehören Medaillen wie die Hamburger Ausgabe von 1770, die die Segnungen eines gut geordneten Münz- und Geldwesens feier.

Die undatierte Preismedaille der Bank des Berliner Kassen-Vereins aus der Zeit um 1900 kombiniert die mythologische Göttin des Überflusses (Abundantia), die das Porträtmedaillon von Joseph Mendelssohn in der Hand hält, des Gründers des Privat-Bankhauses Mendelssohn & Co. in Berlin. Der Kranich auf der Rückseite ist das Wappen hier der Dynastie, deren Lebensmotto ICH WACH darunter zu lesen ist.

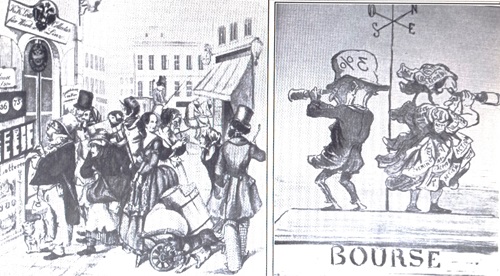

Wenn man Glück hatte(und hat), konnte man beim Lotto einigen Gewinn machen, aber auch Geld verlieren, und auch an der Börse war Fortuna nicht jedem Jobber hold, wie man früher sagte.

Mit patriotischen Sprüchen und Bildern verbundene Aufforderungen zur Zeichnung von Anleihen spülten erhebliche Mittel in die Kriegskasse des Deutschen Reichs. Nach dem Ersten Weltkrieg waren die Papiere nur noch Makulatur.

Frühzeitig den Sparpfennig der Sparkasse anzuvertrauen und überhaupt mit seinen Mittel klug umzugehen, hat die Werbung schon Kindern geraten. An der Fassade der Sparkasse in Plau am See (Mecklenburg-Vorpommern) erfüllt der einen großen Pfennig haltende Knabe den gleichen Zweck. (Fotos/Repros: Caspar)

Die Deutschen sind beim Sparen Spitze, und sie bezahlen nach wie vor mit Bargeld, wo in anderen Ländern nur noch die Elektronikkarte gezückt wird. Wo es möglich war und ist, wird mit Blick auf schlechte Zeiten Geld beiseite gelegt. Doch vielen von uns ist das nicht möglich, denn schon in der Monatsmitte wird in ihre leere Geldbörse und auf unbezahlte Rechnungen geblickt. Private und öffentliche Haushalte sowie Unternehmen sparen derweil bis es quietscht. Bund, Länder und Kommunen wissen nicht, wie sie bereits fest verplante Investitionen tätigen sollen, denn die dafür vorgesehenen 60 Milliarden Euro speziell zur Bewältigung der Corona-Pandemie stehen nach einem spektakulären Urteil des Bundesverfassungsgerichts vom November 2023 nicht mehr zur Verfügung.

Sparzwang als Chance

Deshalb muss auf Teufel komm raus gespart werden. Doch ob das dem Land und uns allen gut tut, ist sehr umstritten. Vielleicht ist der Sparzwang eine Chance, um große und kleine Geldausgaben auf den Prüfstand zu stellen und Wichtiges von Unwichtigem zu trennen. Im Großen wie im Kleinen gilt am Weltspartag, der vor einhundert Jahren, am 31. Oktober 1925, ausgerufen wurde: Vorsicht im Umgang mit Geld und Bildung von Rücklagen ist immer gut. Da man seine Finanzen in der Regel zuhause nicht in den Sparstrumpf oder unters Kopfkissen tut, ist es ratsam, sie einer Bank oder Sparkasse anzuvertrauen und von ihr verwalten und mehren zu lassen.

Was in uralten Zeiten beiseite gelegt wurde, zeigen Münzfunde mit manchmal hunderten, ja tausenden Geldstücken. In Zeiten von Krieg und Not vergraben oder eingemauert, kommen sie bei Grabungen sowie Bau- und Erdarbeiten ans Tageslicht. Was mit ihnen nach der Bergung geschieht, ist bei uns von Bundesland zu Bundesland wegen der jeweiligen Kulturhoheit leicht differierend gesetzlich geregelt. Sie müssen laut Gesetz den Museen beziehungsweise Denkmalbehörden gemeldet werden, die die Bearbeitung übernehmen und so unser Bild vom Zusammenleben und Wirtschaften früher Gesellschaften mit interessanten Einsichten bereichern.

Kraftvoll und geschlossen

Sparkassen wurden im 18. Jahrhundert als eine Art sozialpädagogische Einrichtung ins Leben gerufen, um es ärmeren Bevölkerungsschichten zu ermöglichen, Rücklagen, so es denn welche gab, mit einem kleinen Zinsgewinn sicher zu verwahren. Später durften die Institute auch Kredite ausgeben, um dadurch den Erwerb von Immobilien zu ermöglichen und Betriebe aller Art zu gründen. Das erhöhte die Attraktivität der Sparkassen und sorgte für ihr Wachstum. In den 1880er Jahren schlossen sich regional agierende Sparkassen zu größeren Einheiten zusammen, und 1884 kam es zur Gründung des Deutschen Sparkassenverbandes. Er fusionierte mit dem 1916 gegründeten Deutschen Zentral-Giroverband und dem 1921 errichteten Deutschen Verband der kommunalen Banken e. V. Die Vereinigungen wurden 1924 in der Arbeitsgemeinschaft Deutscher Sparkassen- und Giroverbände und Girozentralen als Körperschaft des öffentlichen Rechts zusammengefasst. Mit diesem Schritt erhielten bis dahin lokal und regional tätige Institute die Möglichkeit, kraftvoll geschlossen aufzutreten und ihren politischen Einfluss deutlich zu erhöhen.

Eine Vorreiterrolle bei der Gründung der ersten Sparkassen und Hilfsvereine spielte die 1778 gegründete Hamburgische Allgemeine Versorgungsanstalt, die den Sparern garantierte, dass ihre Taler und Schillinge im Tresor sicher verwahrt und jederzeit mit einem kleinen Gewinn zurückgegeben werden. Ziel aller Mühen und Angebote war es, die Daseinsvorsorge breiter Bevölkerungsschichten zu sichern und zu fördern. Vorhandenes Kapital sollte überdies in der Region gehalten und für ihre wirtschaftliche Entwicklung eingesetzt werden.

Hamburg machte Schule

Das Hamburger Beispiel machte Schule. 1801 entstand in Göttingen erstmals eine Sparkasse, für die die Kommune die Haftung übernahm. Es folgten überall Kreis- und Hilfssparkassen sowie weitere bei Großbetrieben und anderen Einrichtungen angesiedelte Institute dieser Art, die sich großer Beliebtheit erfreuten. Um 1900 gab es im Deutschen Reich rund 3000 Sparkassen, und jeder dritte Deutsche besaß, statistisch gesehen, ein Sparkassenbuch. Die 1818 gegründete Berliner Sparkasse ließ ihre Kunden wissen: Um den hiesigen Einwohnern Gelegenheit zu geben, ihre kleinen Ersparnisse zinsbar und sicher unterzubringen, und ihnen dadurch behülflich zu seyn, sich ein Capital zu sammeln, welches sie bei Verheirathungen, Etablirung eines Gewerbes, im Alter oder in Fällen der Noth benützen können, hat die Stadtverordneten-Versammlung beschlossen, unter Garantie der Commune und unter des Magistrat und ihrer Aufsicht eine Sparkasse zu eröffnen. Es dauerte nicht lange, bis das Geldinstitut Einlagen in Höhe von stattlichen 14.032 Talern verbuchte. Ein guter Anfang war gemacht. Heute besitzt die Berliner Sparkasse großes Ansehen und hat einen weiten Kundenkreis.

Arisierung und Ausplünderung

Im Ersten Weltkrieg (1914-1918) wurde massiv für das Sparen und die Zeichnung von Anleihen geworben. Das eingezahlte Geld wurde für die Rüstung und Kriegsführung gebraucht und war aber nach Friedensschluss verloren. In der 1923 beendeten Inflationszeit hatte sich das Geld von Millionen Sparern in Luft aufgelöst. Die Nationalsozialisten machten das Sparen vor und während des Zweiten Weltkriegs den Menschen unter dem Motto Kämpfen, Arbeiten, Sparen zur Pflicht. Sie raubten unter der Parole Brechung der Zinsknechtschaft die jüdische Bevölkerung aus und erhoben speziell für sie Sondersteuern.

Der Raub jüdischen Eigentums in Gestalt von Betrieben, Läden und anderen Einrichtungen im Deutschen Reich und den von der Wehrmacht besetzten Ländern wurde Arisierung genannt und hat immensen Schaden und großes menschliches Leid verursacht. In der dicht besiedelten Innenstadt von Berlin gab es zahlreiche Kaufhäuser, Textilfabriken und andere Betriebe in jüdischem Besitz. Systematisch gingen die Nazis nach 1933 gegen die Eigentümer vor. Die Enteignung erfolgte unter immensem Druck und meist ohne oder nur für eine geringe Entschädigung. Wer von den Arisierten konnte, verließ das Land, andere bezahlten ihre Hoffnung auf Beruhigung der Lage und Besserung der Verhältnisse mit ihrem Leben.

Arisierung und Konfiszierung waren Teile der Judenverfolgung. Manche Familien mussten sich von ihren Immobilien oder/und ihrem Kunstbesitz unter hohen Verlusten trennen, um die Kosten für ihre Emigration bezahlen zu können. Wer so genannte steuerliche Unbedenklichkeitsbescheinigungen nicht nachweisen konnte, wer also nicht genug finanzielle Mittel besaß und auch nicht fliehen konnte, kam nach Kriegsbeginn in die Vernichtungslager und wurde ermordet. Die Raubzüge erfolgten zugunsten von Konkurrenten, die sich Produktionsbetriebe, Warenhäuser, Läden und Ladenketten aneigneten und sie unter anderem Namen und mit neuer Leitung weiter betrieben.

Bei der Finanzierung der Rüstung spielten die Mefo-Wechsel, benannt nach der Metallurgischen Forschungsgesellschaft mbH (Mefo), eine große Rolle. Mit ihnen finanzierte das NS-Regime seine Rüstungsausgaben. Die durch das Reichsbankgesetz eigentlich vorgesehene Begrenzung der Staatsverschuldung wurde mithilfe der Mefo-Wechsel umgangen. 1933 mit einem Grundkapital von einer Million Reichsmark ausgestattet, war ihr einziger Zweck zu verschleiern, dass sich das Deutsche Reich immer mehr verschuldete, um die Rüstung, aber auch Arbeitsbeschaffungsmaßnahmen zu finanzieren. Die Mefo-Wechsel erreichten 1938 mit 12 Milliarden Reichsmark ihren Höchststand. Da sie eine fünfjährige Laufzeit besaßen, hätten sie von da ab zurückgezahlt werden müssen, was aber die Regierung verweigerte.

Ratenzahlung und Kredite

Nach dem Zweiten Weltkrieg kam in beiden deutschen Staaten das Sparen wieder in Fahrt. Was man übrig hatte, kam aufs Konto, und auch Kinder sammelten einen Groschen nach dem anderen, um sich irgendwann einen Herzenswunsch erfüllen zu können. Nicht wenige Leute sind heute von Überschuldung betroffen, weil der durch aggressive Werbemaßnahmen angeheizte Kauf von allen möglichen und unmöglichen Dingen auf Ratenzahlung und Kredite leicht gemacht wird. Ihre Rückzahlung ist ein teures Unterfangen. Aus der Schuldenfalle heraus zu kommen, ist schwer und bedarf professioneller Hilfe.

Spareinlagen sind auch heute nicht automatisch sicher, das haben 2008 die Bankenkrise und spätere Katastrophen gelehrt, als zusammenbrechende Großbanken in den USA die Finanzsysteme in anderen Ländern mit sich rissen. Damals versicherten Bundeskanzlerin Angela Merkel und Finanzminister Peer Steinbrück: Wir sagen den Sparerinnen und Sparern, dass ihre Einlagen sicher sind. Auch dafür steht die Bundesregierung ein. Der befürchtete Sturm auf Banken und Sparkassen blieb zumindest in Deutschland aus.

Die Bankenkrise hatte den Effekt, dass die Deutschen vorsichtiger wurden, wenn es um ihr Bestes geht, nämlich ihr Geld. Angesichts knapper öffentlicher und privater Kassen gilt der Satz Spare in der Zeit, dann hast du in der Not mehr denn je. Aber man darf dabei den Bogen nicht überspannen. Aktuell dreht sich alles um die Frage, wie weit staatliche Sparmaßnahmen gehen dürfen und auf welche Ausgaben man verzichten kann. Am falschen Ende etwa bei der Bezahlung im öffentlichen Dienst oder bei der Reparatur von Straßen und Brücken zu sparen, schadet viel mehr als es nutzt, denn aufgeschoben ist nicht aufgehoben, und heute unterlassene Maßnahmen kommen uns morgen doppelt teuer zu stehen.

24. November 2023